ALTERSVORSORGE

Die wichtigsten Informationen im Überblick.

Lücken unbedingt schließen!

RENTE

Zusätzliche Altersvorsorge macht nicht nur Sinn, sie ist existenziell wichtig!

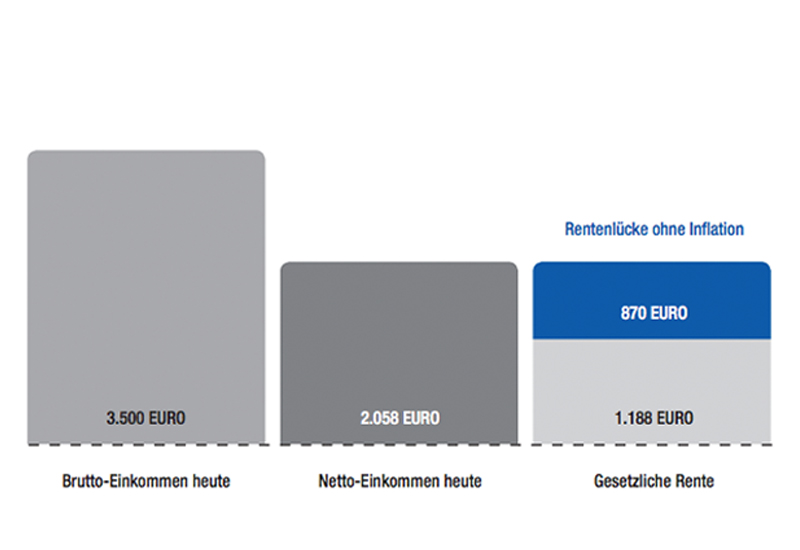

Es ist sicher keine Neuigkeit für Sie: Die Gesetzliche Rente reicht nicht! Im Durchschnitt erhalten aktuelle Rentner keine 800 Euro im Monat. Frauen sind hier – bedingt durch Erziehungszeiten und eine höhere Quote an Arbeit in Teilzeit - in der Regel noch schlechter gestellt. Nur selten erhalten sie mehr als monatlich 500 Euro. Im bestmöglichen Fall können Sie nach heutigem Stand mit maximal 60 bis 65 % Ihres derzeitigen Nettoeinkommens rechnen.

- Bedarf ermitteln

- Lücke schließen

Für das Alter sparen - aber wie?

Die Altersvorsorge ist sehr individuell. Abhängig von Ihrem Alter und Ihrem beruflichen Werdegang muss hier genau abgewogen werden, was wirklich Sinn macht. Nachfolgend erhalten Sie daher nur grobe Informationen zum Thema "Rente". Im Rahmen unserer Bedarfsanalyse gehen wir dann gemeinsam in die Tiefe.

SCHICHT 1

Gesetzliche Rentenversicherung

Berufsständische Versorgungswerke

Basis-Rente (Rürup-Rente)

SCHICHT 2

Riester-Rente

Betriebliche Altervorsorge

Direktversicherung/Pensionskassen

SCHICHT 3

Private Rentenversicherung

Investmentfonds

Kapitalversicherung

Das deutsche Rentensystem: Drei Schichten zur individuellen Vorsorge

Unser System der Altersvorsorge baut auf drei Schichten auf. Jede davon trägt ihren Teil zur Absicherung im Alter bei und wird unterschiedlich gefördert und steuerlich behandelt.

Schützen Sie sich vor der Rentenlücke

WAS BLEIBT FÜR DIE RENTE?

Zusätzliche Vorsorge ist heute also wichtiger denn je. Daran

zweifelt niemand mehr, wenn er sich die Situation der

gesetzlichen Rentenversicherung vor Augen führt. Die Probleme

der gesetzlichen Rentenversicherung werden viel

diskutiert und es ist hinlänglich bekannt, dass die staatliche

Absicherung bei Weitem nicht ausreicht, um im Ruhestand

den gewohnten Lebensstandard halten zu können.

Jeder

ist beim Thema Altersvorsorge selbst für seine Zukunft verantwortlich

und darf sich nicht allein auf staatliche Fürsorge

verlassen. Wie wichtig zusätzliche Vorsorge ist, verdeutlicht

auch die Renteninformation, die Arbeitnehmer in regelmäßigen

Abständen erhalten.

Die Deutsche Rentenversicherung rät darin ausdrücklich

zur zusätzlichen Privatvorsorge. Denn wer sich ausschließlich

auf die gesetzliche Rente verlässt, muss sehen, wie er

als Rentner „über die Runden kommt“.

Schützen Sie sich vor der Rentenlücke

UNBESCHWERTE ZUKUNFT?

Das beste Rezept ist, sich möglichst schon in jungen Jahren um seine Altersvorsorge zu kümmern. Wer dieses Thema lange vor sich her schiebt, tut sich selber keinen Gefallen. Die Versorgungslücke wird jährlich größer. Wer sich schon mit 20 um seine Altersvorsorge kümmert, muss nur einen Bruchteil dessen sparen, was ein 40-Jähriger zurücklegen muss, um einmal die gleiche Zusatzrente zu beziehen (Stichwort: Zinseszinseffekt).

PRIVATE RENTENVERSICHERUNG

Ab Versicherungsbeginn zahlen Sie z. B. monatlich einen

festgelegten Betrag ein. Die Höhe kann angepasst werden.

Zum Rentenbeginn erhalten Sie eine lebenslange monatliche

Rente. Oftmals können Sie zum Rentenbeginn auch

eine Kapitalauszahlung wählen.

Verfügen Sie über einen größeren Betrag, können Sie diesen

als Einmalzahlung in einer Rentenversicherung anlegen.

Sie erhalten dann sofort oder nach einer festgelegten

Wartezeit eine lebenslange monatliche Rente.

BETRIEBLICHE ALTERSVORSORGE

Die am meisten verbreitete Form der betrieblichen Vorsorge ist die Direktversicherung. Dabei schließt der Arbeitgeber als Versicherungsnehmer für seinen Mitarbeiter einen Versicherungsvertrag ab. Die Finanzierung dieses Vertrages erfolgt entweder durch eine Entgeltumwandlung oder durch Beiträge des Arbeitgebers. Aber auch andere Formen sind in Abstimmung mit dem Arbeitgeber möglich.

RIESTER-RENTE

Die Besonderheit bei der Riester-Rente ist die staatliche Förderung: Sie zahlen in Abhängigkeit von Ihrem Einkommen einen bestimmten Betrag ein und der Staat beteiligt sich über Zulagen (Grundzulage, Kinderzulage) an Ihrem Riester-Vertrag.

BASIS-RENTE

Eine weitere staatlich geförderte Form der Altersvorsorge ist die Basis-Rente, auch „Rürup“-Rente genannt. Die Vorteile sind die steuerliche Absetzbarkeit der Beiträge, sowie die Möglichkeit flexibler Zuzahlungen.