BETRIEBLICHE ALTERSVERSORGUNG

Die wichtigsten Informationen im Überblick.

Schon jetzt an später denken!

DIREKTVERSICHERUNG

Zusätzliche Altersvorsorge macht nicht nur Sinn, sie ist existenziell wichtig!

Eine für Arbeitnehmer gut geeignete Variante der zusätzlichen Vorsorge ist die betriebliche Altersvorsorge (bAV). Man unterscheidet dabei verschiedene Durchführungswege. Es gibt z. B. Pensions- und Unterstützungskassen, sowie die Direktversicherung. Letztere ist weit verbreitet und bietet viele Vorzüge.

- Staatlich geförderte Vorsorge

- Steuer- und sozialversicherungsfrei

- Garantierte Rentenhöhe

- Insolvenzschutz

- Pfändungssicherheit

- Lebenslange Auszahlung

Was ist eine Direktversicherung?

Bei einer Direktversicherung handelt es sich im Prinzip um eine normale Rentenversicherung. Ihr Arbeitgeber ist Versicherungsnehmer und Sie als Arbeitnehmer sind als versicherte Person bezugsberechtigt. Es gibt bei der Direktversicherung zwei Finanzierungsarten: Arbeitnehmer- oder arbeitgeberfinanzierte Direktversicherung.

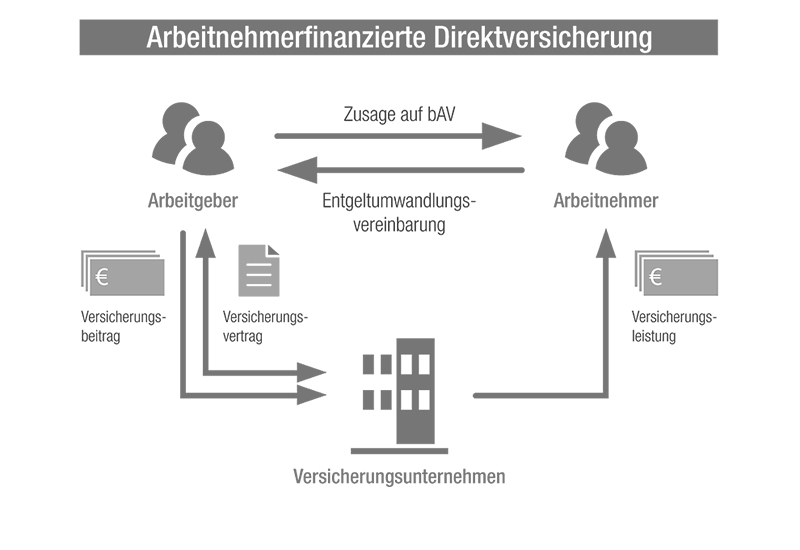

Direktversicherung

ARBEITNEHMERFINANZIERT

Der Arbeitgeber erteilt eine Zusage und trifft mit dem Mitarbeiter eine Entgeltumwandlungsvereinbarung. Der Arbeitgeber schließt daraufhin eine Direktversicherung ab. Er ist Versicherungsnehmer und führt die Beiträge ab, daher spricht man von Entgeltumwandlung.

Versicherte Person ist der jeweilige Arbeitnehmer, bei dem von Beginn an das Bezugsrecht liegt. Die Beiträge werden aus dem Bruttoentgelt des Arbeitnehmers abgeführt.

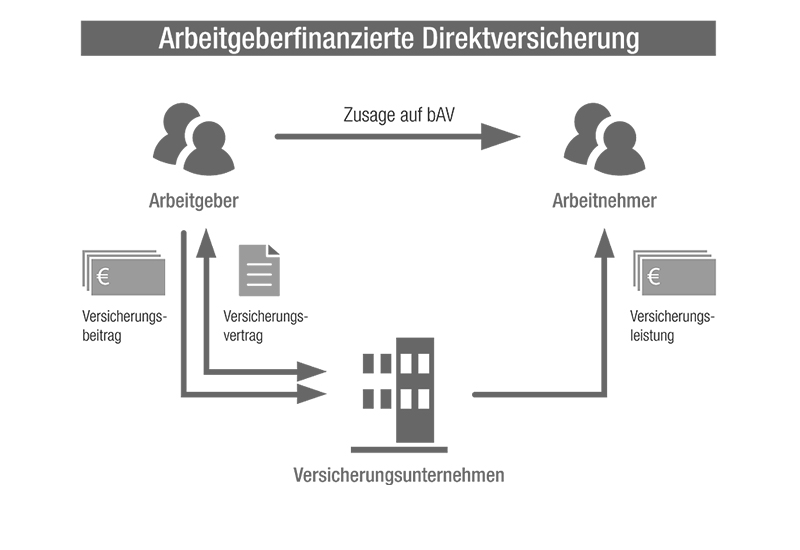

Direktversicherung

ARBEITGEBERFINANZIERT

Bei einer arbeitgeberfinanzierten Direktversicherung zahlt der Arbeitgeber aus eigener Tasche einen bestimmten Betrag in den Vorsorgevertrag des Mitarbeiters ein. Dies steigert natürlich die Motivation und damit die Wirtschaftlickeit des Arbeitnehmers.

Diese Form wird gern als "Bonbon" für wertvolle Mitarbeiter gewählt. Gehaltserhöhungen über die betriebliche Altersvorsorge sind so ebenfalls denkbar. Auch Mischformen sind möglich.